超级 IPO 潮来了,美股会被「抽血」崩掉吗?

超级 IPO 潮来了,美股会被「抽血」崩掉吗?

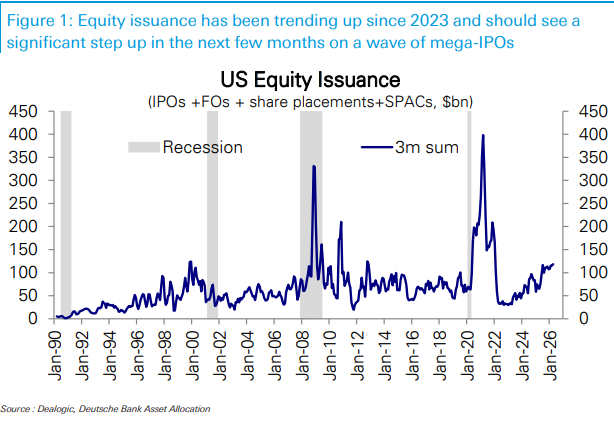

美股股权融资从 2023 年低点一路回升,接下来几个月还可能明显加速:一批超大型 IPO 正在排队,单笔融资规模可能达到数百亿美元级别。市场最直接的担心是,这些新股会从存量美股里「抽血」,尤其是在指数资金和大盘股仓位已经不低的时候。

SpaceX、OpenAI、Anthropic「超级 IPO」正扎堆登陆美股,SpaceX 的招股说明书(S-1)已于上周正式披露,上市时间预计定于 6 月第二周,将成为三家公司中首个完成公开募股的企业。OpenAI 计划最快于今年 9 月上市,较此前市场预期大幅提前,Anthropic 最早可能于今年 10 月寻求上市。

据追风交易台,德意志银行证券策略师 Parag Thatte 在 5 月 22 日的报告中写道:「在我们的需求—供给框架下,发行回升本身确实可能对股票构成负面影响,但影响只是温和的;过去的学术文献和发行潮中的经验证据都清楚显示,发行潮通常伴随强劲股市回报,因为它们发生在股票需求强劲时期。」

这份研究最核心的判断不是「发行无害」,而是「发行不是主因」。供给增加会带来短线扰动,最大 IPO 单独放进模型里,可能拖累市场约 1%;如果上市节奏集中、又挤占指数基准里的其他股票,冲击可能更大。但这仍更像一次常见回撤的触发因素,而不是牛市结束的充分条件。美股平均每 1 到 2 个月就会出现一次 3% 以上的小幅回撤,诱因可以有很多,IPO 只是其中之一。

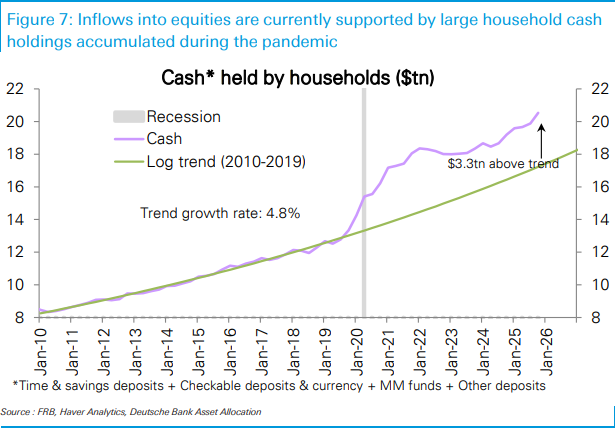

真正支撑这个判断的,是需求端还没塌。居民部门仍有高现金余额,企业盈利增长强,股票基金仍在流入,回购公告也保持高位。问题不在「钱够不够买新股」,而在需求能否继续压过供给;另一个边界条件是大盘股、尤其大盘科技股仓位已经偏高,那里才是更敏感的地方。

这轮发行潮看起来大,但放进整个美股里并不夸张

美国股权发行的季度节奏,已经从 2023 年初约 300 亿美元的低点,升至当前约 1200 亿美元。接下来几个月,一批超大型 IPO 可能把节奏再往上推一档。

单看 IPO,部分即将到来的大型项目,融资规模可能相当于过去 9 个月美国所有上市融资额的总和。把范围扩大到全部美国股权发行,包括二次发行在内,这相当于约两个月的发行量。

但换一个尺度看,压力小很多。即便是规模最大的预期 IPO,融资额也只是当前标普 500 总市值的略高于 0.1%。这也是为什么「供给变大」本身不足以推出「美股必然下跌」的结论:绝对金额刺眼,相对市场体量并不极端。

历史上,发行潮更像牛市的伴生物

过去 30 多年,美股出现过几轮股权发行上行周期。历史样本里,股票市场在这些阶段通常表现很强:发行潮开始后的前 3 个月,标普 500 回报中位数约为 8%;拉长到 12 个月,回报超过 20%。

例外也很清楚:2008—2009 年全球金融危机期间,金融机构等主体被迫融资,发行量上升发生在大幅抛售之中。这类「被迫补资本」的发行,和正常市场环境下企业趁估值、需求较好窗口融资,不是一回事。

学术文献给出的因果方向也偏向这一点:更强的股市、更高的预期盈利能力,往往先出现,然后带来发行潮;发行本身对同期市场的反向冲击有限。更麻烦的是后半段——发行潮之后,股市回报最终会走弱,但这个「最终」可以拖很久,不能简单拿来做短线卖出信号。

模型给出的冲击约 1%,但集中上市会放大体感

需求—供给框架把几类力量放在一起看:投资者仓位变化、股票资金流入、回购、发行。发行属于供给增加,在其他条件不变时,当然是负面因素。

测算显示,最大规模 IPO 单独看,可能让市场下跌约 1%。如果上市时间高度集中,或者新股进入指数基准后挤压其他成分股配置,实际压力可能更大一些。

但这里要分清「下跌风险」和「系统性卖压」。3% 以上的回撤,美股平均每 1 到 2 个月就会出现一次。IPO 潮可能成为某一次回撤的催化剂,却不必然改变市场方向。除非需求端同步转弱,否则供给冲击很难独立压垮指数。

需求端现在还站得住:现金、盈利、回购都在撑着

居民部门仍是一个关键缓冲。疫情期间积累的现金余额仍然很高,家庭持有现金比 2010—2019 年趋势水平高出约 3.3 万亿美元。相对于个人收入,现金持有也处在高位,这让居民有能力把新增储蓄中更大一部分投向金融资产,包括股票。

盈利是另一条支撑。股票基金流入与标普 500 盈利增长之间,自 2003 年以来相关性约为 54%。一季度盈利增长被形容为 20 多年来最强之一,这解释了为什么资金仍愿意追随股票资产。

回购也是需求端的重要组成部分。标普 500 回购公告仍保持强势,意味着企业自身仍在提供买盘。发行增加带来供给,回购和资金流入提供吸收能力;眼下的平衡还没有明显倒向供给一边。

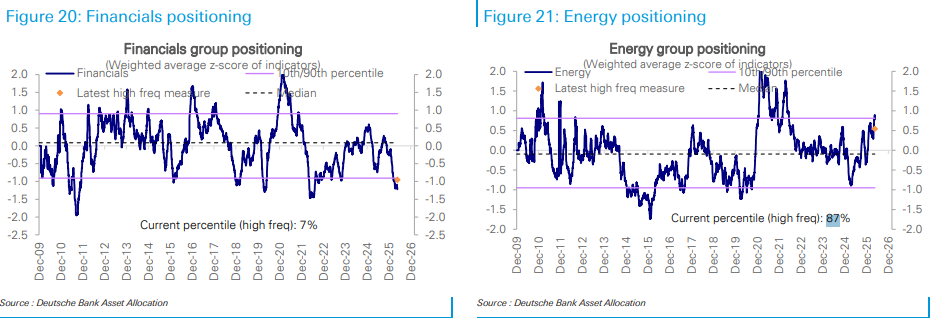

仓位不是全面过热,拥挤主要在大盘科技

整体股票仓位只是小幅超配,位于 2010 年以来第 53 百分位。主动投资者仓位更低,约第 47 百分位,接近中性;系统性策略仓位偏高一些,约第 64 百分位。

真正拥挤的是大盘股,尤其是大盘科技。大盘股仓位处于第 85 百分位,大盘科技达到第 93 百分位。这意味着,如果 IPO 潮引发资金再平衡,最容易被市场盯上的不是「所有股票」,而是已经被大量持有的板块。

行业分布也不均衡。能源仓位偏高,位于第 87 百分位;大盘成长和科技整体小幅超配。金融显著低配,处于第 7 百分位;材料更极端,处于第 0 百分位。美股不是一个仓位均匀的市场,供给冲击也不会均匀落在每个角落。

资金流并非一片乐观,强的是美国和科技

最近一周,股票基金流入降至 24 亿美元,明显放缓。美国股票基金仍流入 95 亿美元,广义全球基金流入 103 亿美元,但美国以外地区出现较大流出。

日本股票基金流出 44 亿美元,为五周来最大;欧洲流出 23 亿美元,已连续六周流出;新兴市场流出 79 亿美元,也连续六周流出。其中中国相关基金流出 97 亿美元,韩国和台湾分别流入 30 亿美元、17 亿美元。

行业资金更集中。科技基金流入 90 亿美元,为七个月来最大。与此同时,债券基金流入 305 亿美元,升至五个月高点。资金没有单向涌入风险资产,而是在美国股票、科技和债券之间分化流动。

这也是 IPO 潮下最值得盯的地方:不是新股数量本身,而是需求是否继续集中在少数强势资产。如果盈利、回购和美国股票流入继续托底,发行潮更像短线噪音;如果科技拥挤仓位松动、股票流入降温,供给压力才会从「约 1% 的模型扰动」变成更难消化的问题。

撰文:赵颖、来源:华尔街见闻

Disclaimer: Contains third-party opinions, does not constitute financial advice

Alibaba Unveils AgentScope 2.0: Addressing Environment Decoupling and Security Enforcement Challenges in Agent Deployment

6 mins ago

ZachXBT Questions Whether Certain Entity Is Insider: Linked to Multiple BSC Token Manipulation Incidents, ESPORTS Plummets 93% in a Single Day

16 mins agoGoogle's fake crypto ads persist despite repeated bans, with a spoofed Uniswap phishing site draining $400,000

27 mins agoThe ETH/BTC exchange rate continues to decline, currently at 0.02713

33 mins agoSouth Africa Proposes Clear Regulatory Framework for Cross-Border Cryptocurrency Transactions, Emphasizing No Restrictions on Holding

33 mins agoB.AI Platform Officially Launches Gemini 3.5 Flash, with Full Release of Web Chat and API Channels

47 mins agoAbu Dhabi Investment Holding Company (IHC) Completes $30 Million DDSC Stablecoin Transaction

48 mins ago