Hyperliquid如何通过HIP-4改写预测市场?

Hyperliquid如何通过HIP-4改写预测市场?

导语:预测市场正在成为加密市场新的热点。4 月,Polymarket 和 Kalshi 合计交易量达到 220 亿美元,过去半年整个品类增长了 11 倍。但相比中心化平台,链上预测市场的规模仍然小得多,HIP-4 押注的正是这个空白。

Hyperliquid推出的 HIP-4,并不是简单做一个链上版 Polymarket。它的核心在于,把预测市场接入Hyperliquid已有的永续合约和现货交易系统:使用同一套 CLOB 撮合引擎,以 USDH 全额抵押结算,并支持未来通过质押 100 万枚 HYPE 无许可创建市场。

真正值得关注的,不是 HIP-4 能不能复制 Polymarket,而是它是否能创造一种新的交易场景:事件合约可以和 BTC 永续、现货仓位共享同一笔保证金。比如,交易者既可以做多 BTC 永续,也可以同时买入「BTC 本周是否突破 8 万美元」的结果合约。

当然,HIP-4 仍有不少待验证的问题。它的预言机机制更强调速度,但在体育、选举、宏观数据等复杂场景下如何结算,目前还不够清晰;平仓手续费、组合保证金正式上线时间、无许可市场创建机制,也都还需要进一步落地。

因此,HIP-4 更像是Hyperliquid对预测市场的一次重新定义。它不是要在 Polymarket 的主场竞争,而是想证明:预测市场可以成为杠杆交易体系的一部分。机制已经出现,接下来要看的,是市场是否真的需要它。

以下为原文:

Hyperliquid于 2026 年 5 月 2 日在主网上激活了 HIP-4,时间正好是在 Polymarket 推出 CLOB V2 并迁移至 $pUSD 的四天后。

这两项升级都被安排在同一周完成。这并不是巧合。

HIP-4 并不是 Polymarket 的复制品。它是在Hyperliquid永续合约和现货市场所运行的同一执行层上,引入的一种新型原语。该机制以 $USDH 结算,采用全额抵押,并围绕三个现有预测市场平台难以同时实现的约束条件构建:跨永续合约与现货的统一保证金;端到端的链上透明性;通过质押 100 万枚 $HYPE 实现无许可部署。

本文将深入解析这一机制:每个组成部分的作用是什么,为什么它必须被设计成一种独立的合约类型,以及使用它的成本是多少。

今年 4 月,Polymarket 和 Kalshi 的交易量达到 220 亿美元。

预测市场这一品类在六个月内增长了 11 倍。

体育类市场推动 Kalshi 月交易量达到 120 亿美元。地缘政治类市场则支撑了 Polymarket 的增长。Limitless 作为最接近的链上可比平台,交易量也已突破了某一规模。

链上预测市场的体量,比中心化同类平台小了两个数量级。而这正是 HIP-4 所押注的机会。

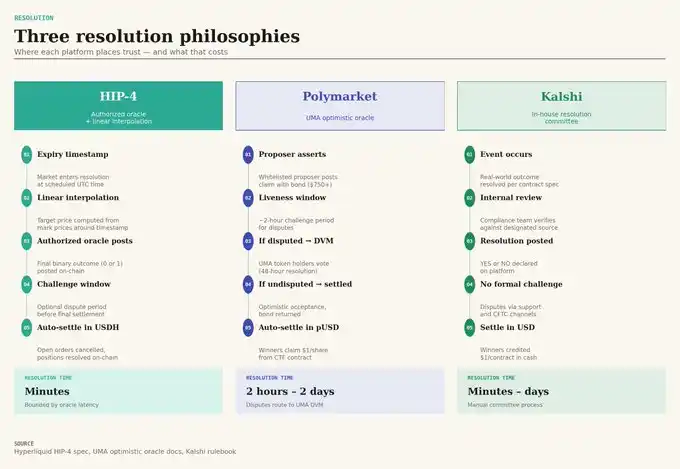

它是一种二元合约。交易价格区间在 0.001 到 0.999 之间,最终结算为 0 或 1,并以 $USDH 进行全额抵押。

这与 @Polymarket 使用的模型相同,也与 @Kalshi 使用的模型相同。

真正不同的,是围绕这一合约构建的所有外围机制。

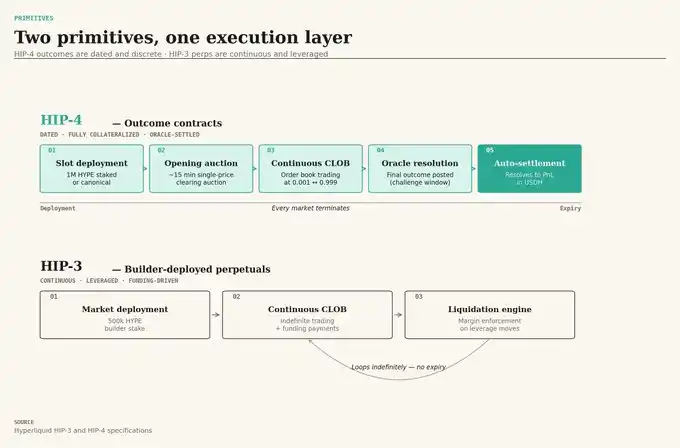

HIP-4 的生命周期

HIP-4 市场是有明确到期时间的。市场开启时,会先进行一轮约 15 分钟的清算拍卖机制——这一设计借鉴自股票市场,目的是防止第一笔交易就为市场设定一个任意的价格锚点。

随后,市场会在与Hyperliquid永续合约相同的 CLOB 撮合引擎上运行,并最终在链上以 USDH 完成结算。

主网上线的第一个市场,是一个每日循环的 BTC 二元合约:

一次质押 100 万枚 $HYPE,就可以支持数百个每日循环合约。通过复用市场槽位,资本成本可以被摊薄到整个合约系列之中。

为什么 HIP-3 做不到这一点

Hyperliquid已经通过 HIP-3 支持无许可部署永续合约。那么,为什么不能直接在 HIP-3 上部署结果市场?

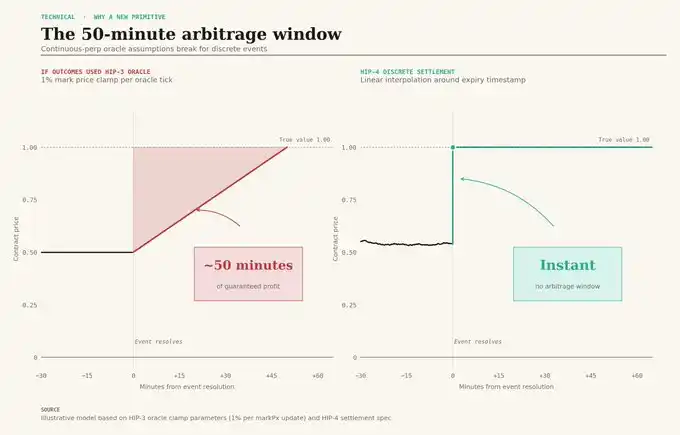

因为 HIP-3 的预言机架构,对二元合约来说会是灾难性的。

HIP-3 会将每次预言机 tick 的标记价格更新限制在 1% 以内。对于 $$WTIOIL 或$$TSLA 这类永续合约来说,这是合理的设计;但对于一个需要在事件结果确定瞬间,从 0.50 直接结算到 1.00 的合约来说,这就是灾难。

在这种约束下,标记价格需要大约 50 次连续 tick,才能到达真实的结算价值。

这意味着,任何盯着市场的人都会获得 50 分钟几乎无风险套利的机会。

HIP-4 则完全绕开了这一问题。它会围绕到期时间戳进行线性插值,由授权预言机提交二元结果,并可设置可选的争议窗口,从而实现即时结算。

这也是为什么 HIP-4 必须被设计成一种独立合约类型:机制本身,就是产品。

只有 HIP-4 能做到的三件事

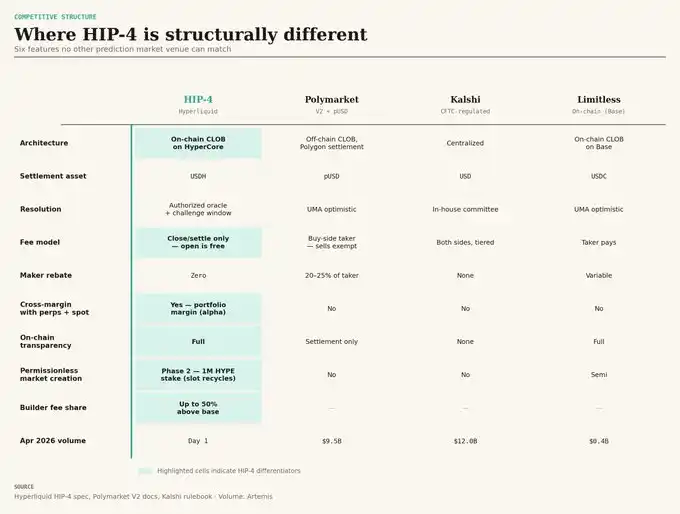

与永续合约和现货共享保证金。一个 BTC 永续多头仓位,可以和一个 BTC 本周五前涨破 8 万美元的结果合约共享同一笔 $USDH 抵押品。Polymarket 运行在 Polygon 上,Kalshi 则存在于券商账户体系中。没有任何一个预测市场平台,能够与带杠杆的永续合约实现统一保证金。一个都没有。

端到端链上运行。Polymarket 的 V2 仍然采用链下撮合。Kalshi 则完全没有链上结构。HIP-4 的每一步都运行在 HyperCore 上:下单、撮合、结算、预言机确认。

通过可罚没质押实现无许可部署。质押 100 万枚 $HYPE,质押资产可被罚没,罚没后销毁。在基础费率之上,部署方最高可获得 50% 的 builder fee 分成。到 Phase 2,市场创建将从一个「人工筛选上币」功能,变成一条可部署、可变现的收入线。

代价是:HIP-4 上线时没有 maker 返佣,而 Polymarket 会向 maker 支付 taker 手续费的 20%–25%。对 HIP-4 的 maker 来说,收益完全来自价差捕获。另一个维度上也存在不对称:手续费只在平仓时收取,而不是开仓时收取。

免费入场,付费退出。没有其他平台这么做。

速度是有成本的

HIP-4 选择的是速度:授权预言机、以分钟为单位完成结果确认。UMA 的乐观预言机更慢,但已经在数十亿美元级别的争议交易量中经受过验证。Kalshi 的委员会机制在常规情况下速度很快,但一旦进入边缘案例,就变得不透明。

更诚实的说法是:在目前文档中,HIP-4 的预言机架构是整个规范里描述最不充分的部分。(也有可能部署方可以像 HIP-3 一样选择不同的预言机。)

对于每日 BTC 二元合约来说,预言机就是 HyperCore 的标记价格。它有多年运行数据,稳定性相对可靠。

但如果是体育、选举、宏观数据发布呢?这套预言机基础设施还没有被公开设计出来。

1. 平仓侧手续费基点。文档确认开仓为零手续费,平仓则会收取非零手续费。但具体费率尚未公布。Polymarket 的综合抽成率大约为成交量的 35 个基点,4 月其 81 亿美元交易量对应约 2800 万美元费用收入。HIP-4 的费率可能落在 5 到 50 个基点之间。在这个数字公布之前,所有收入预测都是虚构的。

2. 组合保证金正式开放。跨保证金才是 HIP-4 的核心卖点。

3. 第一个非策展式 builder。Phase 1 阶段仍由验证者筛选市场。Phase 2 则会向任何愿意质押 100 万枚 $HYPE、并对某一市场有判断的人开放部署权限。第一个独立 builder 创建的市场,以及他们选择的品类,将告诉我们 HIP-4 究竟会成为一个独立产品,还是只停留在Hyperliquid的一个功能模块。

每日 BTC 二元合约交易量,能否对标 Polymarket 上 BTC 24 小时价格市场;Phase 2 的切换时间,以及第一个 builder 何时出现;组合保证金正式上线的里程碑;平仓侧手续费表何时公布。

HIP-4 并不是想在 Polymarket 的主场击败 Polymarket。

它真正想成为的,是一个事件合约可以与杠杆永续合约共享抵押品的交易场所;一个市场创建可以变成无许可收入线的系统;一个从下单、撮合到结算,每一步都在链上完成的平台。

这是一个不同的产品。

机制本身是成立的。真正的问题是:市场是否需要它。

接下来的 90 天,会给出答案。

免责声明:含第三方意见,不构成财务建议

特朗普:伊朗要求美国不要对其发动攻击,将视情况决定是否与伊朗达成协议

3 小时前

决议之后看PCE:FOMC内部或已掌握通胀情况

3 小时前美股存储概念股回暖,希捷科技涨超8%,SK海力士涨3.01%

3 小时前现货黄金站上4100美元关口

4 小时前沃什:6月核心CPI数据对决策影响不大

4 小时前沃什:AI投资为未来增长奠定基础

4 小时前沃什:经济展现出令人印象深刻的韧性,唯一目标是2%的通胀率

4 小时前